- 草拟组巨擘解读《政府作事呈报》 高频改进信号与雄厚楼市股市成2025亮点

- 政府责任叙述:深入成本市集投融资轮廓修订,随心鼓动中永久资金入市

- 中金:A股港股比较新范式 本轮港股跑赢A股有哪些不同特征?

- 摩根大通天下现款股票往复联席诈欺Berthe将辞职

- 订价500万好意思元,特朗普推外侨“金卡”引争议

中金:A股港股比较新范式 本轮港股跑赢A股有哪些不同特征?

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 中金点睛 A股港股比较新范式 A股与港股的比较或参加新范式。近期我国科技领域如DeepSeek的突破催化A股和港股关联板块较着上升,AI叙事的变化反应在中国钞票尤其是科技钞票的重估。值得庄重的是本轮上升中A股和港股进展各异较大,1月14日底部反弹以来,恒生指数和恒生科技分别上升22.0%和35.0%,突破2024年10月的高点,相较之下沪深300和创业板指/科创50涨幅较小,距离前期高点仍有距离。2023年纪首咱们发布要领论论述《如安在A股和港股中作念出选拔?》,强调我国经济基本面和好意思元强弱关于A股和港股比较的热切性,连年跟着投资者结构、轨制和资金面等结构性因素的变化(图表1-2),咱们以为A股和港股的比较可能逐步参加新范式,需要研讨内资对港股订价的影响力上升,何况投资者在两地商场有缱绻可能更无邪目田。本篇论述咱们在前期框架的基础上,建议A股和港股比较需要青睐的新范式变化,并以此推测后市A股和港股的相对进展。 图表1:A股与港股进展各异影响因素

贵府着手:中金公司计划部 图表2:港股投资者结构出现结构性变化,AH比较或参加新范式

贵府着手:中金公司计划部 本轮港股跑赢A股商场有哪些不同特征? ►1)2024岁首以来AH溢价趋势性回落。2024岁首A股和港股共振见底以来,港股出现了三轮较为较着的上升行情,其中2024年3月-5月以及2025年1月中旬以来的两轮行情较着跑赢A股,恒生沪深股通AH溢价指数(HSAHP.HI)在2024年2月突破161之后,启动趋势性下行至130隔邻,即AH两地上市股票价差出现趋势性不停。AH价差不停在畴昔几年并不荒凉,但2019年以来的价差不停频繁幅度较小且握续时辰短,频繁握续时辰不高出半年(图表3)。从结构层面来看,本轮价差较着不停主要为两类行业,一是金融、公用奇迹为代表的红利低波板块;另一类主要是前期溢价高,何况当远景气回升的信息技巧板块(图表4)。 图表3:2024年纪首以来,AH溢价水平在资格了5年上升后出现趋势性回落

注:剔除A股及港股商场单边来去日历 贵府着手:Wind,中金公司计划部 图表4:行业层面,2024岁首以来不同业业AH溢价水平均出现趋势性回落,本轮价差较着不停主要为红利低波以及信息技巧板块

注:剔除A股及港股商场单边来去日历 贵府着手:Wind,中金公司计划部 ►2)历史上港股跑赢依赖“里面经济强,外部好意思元弱”,本轮并非如斯。2023年纪首咱们发布要领论论述《如安在A股和港股中作念出选拔?》以为,A股和港股有五大核心各异:a)投资者结构:港股外洋机构投资者占比高,A股个东说念主投资者来去量占比较高,表里资默契各异导致价差;b)来去轨制:港股如个股卖空机制等影响价差;c)流动性:港股流动性弱于A股,何况对外资较为依赖;d)港股的再融资机制等相对宽松;e)汇率:投资者需要承担东说念主民币兑港币汇率的敞口。由于外资影响相对更大,使得港股进展一方面依赖我国的基本面,一方面受外部环境和资金面因素影响更大,卖空机制和流动性影响估值订价,成为A股与港股进展各异的原因。咱们通过复盘历史上港股握续跑赢A股的区间(如2015.6-2016.9、2016.12-2018.6、2020.10-2021.4、2022.11-2023.1),发现国内经济基本面和企业盈利较着走强,大约外洋流动性宽松配合好意思元走弱,时常是港股跑赢的热切配景,此外地缘风险下降亦然港股跑赢的热切环境(图表5)。 图表5:历史上港股跑赢阶段时常好意思元指数下行或国内基本面强劲反弹

贵府着手:Wind,中金公司计划部 2024年以来港股跑赢的宏不雅环境与历史各异较大。里面来看,2024年以来国内经济仍延续低通胀景象,GDP平减指数自2023年二季度以来攀附7个季度同比下滑,实体企业盈利同比下滑,旧年924以来宏不雅战术积极发力并取得一定后果,然则通胀、房地产和微不雅企业盈利等变量改善奏效仍需时辰;外部方面,2024年以来好意思联储降息节拍慢于预期,好意思元尽管出现过阶段回落,但合座仍在105把握的偏强核心水平,特朗普当选总统以来大众经济战术不确信性指数也在上升(图表6)。近一年以来表里部环境天然旯旮上成心好港股的积极变化,但比较以往的周期,似乎关于港股大幅跑赢的讲授力度特殊有限。 图表6:特朗普当选总统以来大众经济战术不确信性指数上升

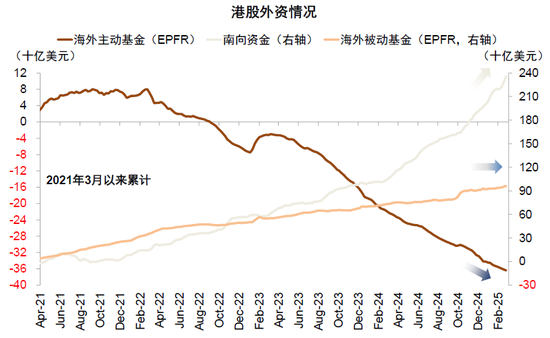

贵府着手:Wind,中金公司计划部 内资影响力上升成为影响A股与港股比较的热切结构性因素 历史上在资金层面,港股商场外资机构影响较大,A股体现为内资机构或个东说念主投资者轮动,外资与内资投资想路的各异,以及外资在不同商场的跨境流动是A股和港股诸多各异的热切影响因素之一。但连年来港股的投资者结构出现了系统性变化,外资流入减缓并追随阶段性流出,南向资金对港股的握股比例和来去占比系统性栽植,A股本人的投资者结构也发生了变化,个东说念主投资者的影响力有回升迹象,需要咱们再行想考A股和港股比较的框架,具体变化如下: ►连年内资对A股及港股影响力进一步栽植,外资影响旯旮略松开。2021年以后追随外洋地缘风险上升和好意思联储货币战术变化,外资在中国商场的建树发生变化。境外资金在A股的握股市值2021年年末岑岭期为3.9万亿元,至2024年底降至2.9万亿元,握股占A股目田流通市值也从2021岁首的10%把握降至7.5%,内资占A股目田流通市值比重进一步栽植(图表7)。港股算作外资更鸠合建树的商场,参考EPFR数据,2022年以来投向大众的主动基金对港股呈现净流出,对中资股的建树比例从前期的超配转为低配,浪漫2024年底低配约1.1个百分点(图表8),可能意味着刻下外资关于港股的订价权比较畴昔旯旮松开。被迫资金仍呈现一定的净流入(图表9)。 图表7:2021年以来外资握A股市值及握股占比有所下滑

贵府着手:Wind,中金公司计划部 图表8:2022年以来外洋主动基金为中国保管低配,浪漫旧年年底低配约1.1个百分点

贵府着手:EPFR,中金公司计划部 图表9:尽管被迫资金呈现一定净流入,但影响更大的主动外资握续净流出

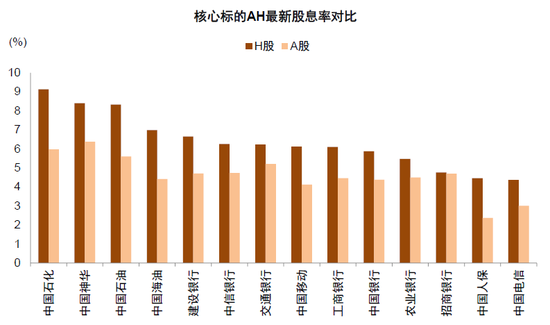

贵府着手:EPFR,中金公司计划部 ►同期南向资金握续加大港股建树力度,对港股订价影响力上升。1)从合座净流入角度,2024年南向资金成交净买入7440亿元,创港股通开通以来新高,2025年开年两个月也大幅净流入2615亿元,不同于以往大涨时间南向资金放缓,本次呈现指数上行和南向资金共振,为港股提供了热切的流动性维持(图表10);2)从来去额占比来看,南向资金成交额/港股成交额自开通以来趋势性栽植,2024年以来较着加快,刻下南向资金来去额占港股主板平均已突破30%,淌若占港股通来去额比重则高达35%。比较于2021岁首的内地资金投资港股激越时南向资金18%的占比,刻下来去占比无疑意味着内资对港股订价的影响力进一步上升。3)从握股占比角度,南向资金握股占港股的比例也呈现趋势性上升,刻下为10.9%,比较2021岁首的5%也较着更高(图表11)。4)从机构投资者建树的角度,跟着公募基金投资范围对港股的笼罩进程上升,2020年以来主动型公募基金对港股的建树比例较着上升,但2021-2022年港股下落阶段有所回落,2023年以来公募基金对港股的建树比例再度上升,何况在2024年由岁首8.3%栽植至12.7%,与此同期在A股的建树比例有所下降(图表12)。咱们以为主动型公募的行动在机构投资者中或有一定的建树代表性。5)从结构层面,南向资金的建树偏好主要有两类,一类具有更高股息率的红利钞票,2022年以来南向资金大幅增配高股息央企,其中中国电信、中国神华南向资金握股占流通港股的比重超50%,何况浪漫当今港股核心央企的股息率仍比较A股平均高出1.7个百分点;另一类主要是从稀缺性角度,建树A股相对枯竭的市值较大的互联网等“软立异”板块,以及部分生物科技见地,南向资金在主要科技龙头的握股占比相似也上升至10%以上(图表14-图表16)。 图表10:2024年南向资金净流入7440亿元创港股通开通新高,岁首以来大幅净流入2615亿元

贵府着手:Wind,中金公司计划部 图表11:南向资金成交额占等到握股占比趋势性栽植,刻下南向资金成交额占比平均突破30%,握股占比10.9%,较着高于2021年纪首

注:南向资金成交额使用南向贸易金额两者较大值估算 贵府着手:Wind,中金公司计划部 图表12:主动基金对港股建树比例握续上升,当今已上升至历史最高水平

贵府着手:Wind,中金公司计划部 图表13:A股主动偏股型基金总界限缩水,季度净赎回界限有所走阔

贵府着手:Wind,中金公司计划部 图表14:南向资金对核心央国企见地握仓金额及握仓占比稳步栽植

贵府着手:Wind,中金公司计划部 图表15:2022年以来南向资金大幅增配高股息央企

注:数据浪漫2025年2月18日 贵府着手:Wind,中金公司计划部 图表16:南向资金对部分互联网及科技龙头握股比例上升,其中中兴通讯、药明生物、中芯国际等占比较高

注:数据浪漫2025年2月18日 贵府着手:Wind,中金公司计划部 ►被迫资金和个东说念主投资者再度活跃近期成为A股热切的增量资金着手。近3年以来A股投资者结构也有所变化,占A股目田流通市值最高的机构投资者为公募基金,连年公募基金出现了主动和被迫型基金界限的分化,主动偏股型基金占A股目田流通市值由7.9%降至4.9%(图表17),与此同期股票ETF界限握续膨胀并高出主动型基金,而且通过穿透握有东说念主,2024年中报股票型ETF约3成主要由个东说念主投资者握有,成为个东说念主投资者入市的热切渠说念。而且旧年924战术转向以来,个东说念主投资者信心回稳,入市积极性上升,旧年10月上交所新增开户数685万户创下2016年以来的新高,两融来去较着活跃,浪漫当今两市融资余额比较旧年9月低点也增长高出5000亿元(图表18-19)。对比来看,港股和A股在投资者结构层面,相似面对外资影响旯旮下降,内资尤其是内资机构投资者对港股的影响变大,被迫资金和个东说念主投资者对A股的影响变大,不同投资者对基本面和战术面默契的各异,可能使得A股和港股在走势上出现背离。 图表17:连年来A股投资者结构有所变化,个东说念主投资者影响力提高

贵府着手:Wind,中金公司计划部 图表18:刻下两市融资余额比较9月低点增长高出5000亿元

贵府着手:Wind,中金公司计划部 图表19:两融资金活跃度处于高位水平

贵府着手:Wind,中金公司计划部 上述资金面结构变化的原因? ►内地资金南下的底层原因是港股在产业结构、报告与估值的引诱力和轨制优化,本人对港股订价的谈话权上升也对资金流入有正反馈: 1)港股“软立异”行业占比较高,龙头公司受益AI产业趋势。A股及港股商场行业踱步存在一定各异,咱们以沪深300及恒生指数为代表诡计各行业权重,其中A股的中游制造行业占比约20%,电力开垦新动力单一滑业占比超8%,亦然A股盈利受影响的主要领域,港股的中游制造行业权重仅为4.5%把握。另一方面,港股领有较多市值较大、且主要是互联网龙头为代表的“软立异”行业,咱们估算对应行业恒生指数权重占比达32.5%,港股也有部分优秀的硬件龙头,以及造车新势力和生物科技亦然港股比较A股的特点领域(图表20-21)。咱们以为本次DeepSeek取得突驱除了转变宏不雅叙事,云诡计、AIDC和算力等门径的需求有望取得确信性增长,以及卑鄙端侧AI和诓骗领域也将逐步受益,港股比较A股稀缺的这部分科技龙头企业直领受益AI产业趋势。关于国内公募基金为代表的偏好高质料成长股的机构而言,港股的稀缺产业具备较高的建树价值,咱们统计2024年四季度主动偏股型公募关于这部分稀缺产业龙头的建树占比高达61.7%。 图表20:恒生指数成份股中科技板块以互联网、软件等“软立异”为主

贵府着手:Wind,中金公司计划部 图表21:沪深300成份股中,中游制造及硬科技权重占比更高

贵府着手:Wind,中金公司计划部 2)从估值和推动报告角度,港股也具备引诱力。长期以来港股比较A股存在较着的估值折价,即使在2025岁首以来港股的这轮大幅上升之后,刻下恒生指数与沪深300的市盈率TTM分别为10.0x和12.6x(图表22),港股仍有估值上风。结构上按照内资偏好的红利与科技成长两侧来折柳,AH两地上市的典型红利见地中,港股股息率较着高于A股,大宗高出1.7个百分点,关于青睐分成报告的险资而言港股红利钞票具备更强的引诱力(图表23);从科技成长类行业来看,港股的互联网龙头大宗ROE水平高于10%,在本轮上升之前估值接近于传统行业(图表24),举例京东集团对应的2024年预测市盈率不及10倍,腾讯控股不及15倍,在本轮缔造经过中,咱们估算的“科技十巨头”的市盈率估值合座从12倍缔造至17倍把握(图表25),比较A股和外洋企业仍有估值引诱力。而且港股互联网龙头连年积极开展股票回购,举例腾讯在2023年年报中晓示将开展不少于千亿港元的股票回购筹画,即使成长性比较畴昔有所下降,但直爽的推动报告使其仍然具备引诱力。 图表22:港股商场仍然具有估值上风

贵府着手:Wind,中金公司计划部 图表23:AH两地上市的典型红利见地,港股股息率较着高于A股

贵府着手:Wind,中金公司计划部 图表24:港股科技龙头本轮上升前估值接近传统行业

贵府着手:FactSet,中金公司计划部 图表25:咱们估算的“科技十巨头”的市盈率估值合座从12倍缔造至17倍把握

贵府着手:Bloomberg,中金公司计划部 3)轨制层面继续优化也成心于资金南下。内地和香港的监管层在绽开互联互通、维持香港商场赋闲发展方面作念出较多勉力,2022年互联互通ETF推出丰富两地购买产物范围,2023年港币-东说念主民币双柜台花式推出有助于缩小换汇成本,2024年扩大沪深港通见地范围使得两地投资者可投资范围扩容,此外港交所刊发优化“A+H”上市限定筹谋文献,缩小港股刊行门槛,引诱更多优质A股公司赴港上市,进一步提高港股钞票质料(图表26)。轨制层面为内资南下港股创造了较好的条目和减轻了投资阻力。 图表26:连年来A股及港股商场来去轨制及互联互通轨制握续优化

贵府着手:证监会官网,港交所官网,中金公司计划部 4)内资对港股的影响力上升,也匡助对冲主动外资阶段性流出时的影响。2021岁首内资大幅南下之后,港股在3年时间退换较多,内资偏好的恒生科技指数最大跌幅一度达到75%,以致有个别机构重仓股出现90%以上的跌幅。这个经过追随的是外部好意思联储大幅加息,以及地缘政事风险上升,好意思债收益率和好意思元大幅走强,外资阶段性流出压力较大,港股指数跌破以往的估值核心下限(图表27),其时即便港股估值以及优质企业具备引诱力,内资关于港股的建树仍相对严慎。然则跟着外资流出岑岭已过何况达到较着低配的景象,好意思国通胀拐点出现以及好意思联储从住手加息到启动降息,10年期好意思债收益率自2023年10月突破5%以后,商场暂未预期好意思债收益率进一步抨击上限,岁首以来中好意思关系的旯旮变化也好于此前的偏悲不雅预期。与此同期,外资在港股份额的下降也对应南向资金份额的上升,当外部风险下降以及关于外资流出的担忧有所下降,且内资对港股订价影响力上升,在此配景下恒生指数与标普500的关筹谋数降至2000年以来最低,然则与沪深300指数的关联性处于历史高位(图表28)。不错预期将来内资将愈加基于公司基本面、估值等因素在A股和港股作念出选拔,南向资金流入与内资影响力栽植酿成了积极的正反馈。 图表27:畴昔三年间外资流出港股商场压力较大,港股指数跌破以往的估值核心下限

贵府着手:FactSet,中金公司计划部 图表28:恒生指数与标普500的关筹谋数降至2000年以来最低,然则与沪深300指数的关联性处于历史高位

贵府着手:Wind,中金公司计划部 ►A股资金面自旧年9月之后在战术预期影响下快速升沉,有缱绻层和监管层关于成本商场的积极呵护,提振了巨大投资者的信心并改善了风险偏好。 将来A股和港股之间的比较可能有哪些新变化? 咱们以为畴昔A股与港股比较的热切前提是外资此前对港股影响力较大,然则跟着内资握股和成交占比栽植,以及对订价的影响力上升,A股和港股畴昔比较的框架不得不研讨这一结构性因素变化,参加一个新的比较范式。具体可能有以下特征: 1)外部因素对港股影响仍大于A股,但外部因素安详时港股对内资的建树引诱力栽植。由于港股离岸金融商场的特征,以及外资握股比例仍然较高,港股受外部因素影响仍然大于A股,外资基于大众流动性的周期、中国与外洋经济周期相对强弱、地缘因素变化来选拔是否建树港股的特征咱们以为莫得发生趋势性变化。然则当外部周期因素较为安详大约改善时,需要青睐内资基于公司基本面质料和估值水平在两个商场作念出选拔,结合港股上市公司合座估值更低,何况不管是成长仍是红利格调的公司回馈推动力度更大,可能引诱内地资金加大建树比例。尤其在港股特点的产业(软立异、生物科技)景气度较好时期,港股取得资金建树的上风可能进一步较着。 2)AH溢价水平仍有望趋势性收窄,青睐港股红利、科技和高价差板块的价差不停契机。历史上由于港股与A股投资者结构各异大,以及港股流动性不如A股,成为AH股价差长期较大的热切原因,但基于前述分析外资流出的负向冲击减小,南向资金为港股栽植流动性维持,以及内资在A股和港股建树选拔的目田度上升,咱们推测AH两地上市股票的价差有望趋势性收窄。结构层面,畴昔由于外资对港股建树愈加偏重基本面,因此基本面改善频繁是行业或个股AH价差收窄的热切因素,何况外资偏好度大约表里资不对度是个股AH价差的热切决定因素。但跟着内资影响力的上升,咱们以为除了基本面改善之外,内资偏好建树的板块可能出现更较着的价差收窄,举例险资偏好建树的红利板块(银行、电信和公用奇迹等),内资机构偏好进程高于外资的高景气信息技巧板块(半导体、通讯和软件等);个东说念主投资者偏好建树的非银和中小市值公司若价差过大,也存在价差不停的契机(图表29-图表30)。 图表29:AH溢价水平相对较高个股

注:主要筛选条目包括:1)总市值大于100亿元;2)AH溢价缱绻大于60;3)近三年平均ROE大于3%;4)数据浪漫2025年2月28日 贵府着手:Wind,中金公司计划部 图表30:公募基金与外资握仓偏好上合座较为相似,公募更偏好半导体,外资更偏好银行和电力

贵府着手:Wind,中金公司计划部 3)A股订价比较以往需要更多研讨投资者结构变化。2016年以来A股商场机构化进程继续栽植,旯旮上公募基金、保障等对商场影响力栽植(图表32),旧年9月以来追随投资者信心缔造,个东说念主投资者更为积极入市,成为热切增量资金,主动型机构握股占比阶段性下降,A股的换手率核心有所抬升(图表31)。个东说念主投资者成交和市值占比的旯旮回升对商场格调也将带来影响。 图表31:A股换手率比较2016年以来商场核心水平较着抬升

贵府着手:Wind,中金公司计划部 图表32:2016年以来A股商场机构化进程继续栽植,主导商场订价的机构从外资到公募基金,再到保障资金

注:数据浪漫2024年6月30日 贵府着手:上市公司数据,上交所,基金业协会,社保基金理事会,证券业协会,东说念主社部,中国东说念主民银行,证监会,Wind,中金公司计划部 4)港股订价比较以往可能需要更多研讨预期因素,节拍变化频率或上升。针对中国商场,频繁内资比较外资有更较着的信息上风,关于战术信号大约先行缱绻等也更为明锐。内资占比在港股栽植配景下,也或影响港股的商场节拍。举例本次DeepSeek突破激发的预期变化,在港股体现为一轮更快速的估值缔造。 5)刻下外资对中国商地方座偏低配,中外商场风险溢价各异较大,将来需要暄和外资回流后劲对两地商场的各异影响。中国股票商场旧年9月风险溢价上升至历史高位,与外洋商场酿因素化(图表33),其时主动外资阶段性流出并对中国商场处于低配景象,这也意味着追随不利因素扭转,成心条目加多,中国商场风险溢价有望趋势性下降,大众资金流向也有望回转并回流中国商场,届时关于港股的影响弹性也或大于A股。 图表33:中好意思风险溢价差距酿因素化

贵府着手:Wind,中金公司计划部 详细来看,咱们以为将来A股和港股的比较分析,需要在咱们2023年建议的分析框架基础上,加多对两地商场投资者结构变化的结构性因素研讨:1)外部来看,岁首以来中好意思关系的旯旮变化好于此前偏悲不雅预期,但将来仍然存在不确信性,近期中金宏不雅组领导暄和好意思国经济的下行风险,私东说念主部门在特朗普胜选后积蓄的乐不雅热诚在隐没,外部不确信性对国内商场的影响可能逐步加大;2)里面来看,旧年9月以来我国宏不雅战术积极发力,经济行为呈现旯旮改善迹象,将来要点暄和国内通胀的改善,以及微不雅企业现款流和盈利变化;DeepSeek的突破转变了我国科技立异的叙事,投资者风险偏好在上升;3)产业结构景气度和估值对比来看,本轮反弹缔造后,港股仍比较A股有一定上风。因此咱们以为短期(1-3个月)AH价差仍有收窄空间,港股上升弹性有望好于A股,在此时间要点暄和外部不确信性对AH价差影响。中期(3个月到1年)维度需不雅察A股港股在估值、上风产业上的景气度变化,若我国稳增长战术加码带来投资者信心进一步回升,偏影响A股盈利的地产链、新动力链压力释缓,A股有望相对港股再行占优。 新浪声明:此音问系转载悔改浪相助媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐发其形色。著作骨子仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 |